Point de mire sur le long terme

Je vous remercie de m'avoir invité à me joindre à vous ce soir. Il y a précisément un an, je vous rencontrais à Montréal. L'année qui vient de s'écouler n'a certes pas été facile. Vous dirigez tous des entreprises et avez dû prendre des décisions dans des conditions très incertaines. Vous avez dû faire face aux questions concernant les pratiques douteuses de comptabilité et de gouvernance de certaines sociétés. Les marchés ont été volatils. Et les événements d'ordre géopolitique ont ébranlé la confiance.

Dans de telles circonstances, on se laisse facilement prendre à essayer de tirer son épingle du jeu face aux événements qui assombrissent les perspectives. Mais, en raison justement des incertitudes présentes, il est encore plus important de continuer à viser des stratégies qui assureront la santé des entreprises pendant plusieurs années, et non seulement durant les quelques mois ou trimestres à traverser.

Il en va de même pour les autorités économiques. Les expériences malheureuses des décennies antérieures nous ont appris qu'en période d'incertitude, il est essentiel de s'en tenir à des politiques qui favorisent la croissance économique à long terme.

Voir plus loin

Nous sommes nombreux ici présents à avoir atteint un âge où nous avons au moins deux paires de lunettes, l'une pour voir de près et l'autre pour voir de loin. Nous savons très bien qu'en portant des lunettes qui nous permettent de focaliser notre regard sur un objet très rapproché, nous ne distinguons plus ceux qui se trouvent plus loin. De même, si nous nous concentrons uniquement sur le présent, nous risquons de perdre l'avenir de vue. Nous avons besoin de lunettes économiques à double foyer, si vous me passez l'expression, pour pouvoir discerner les conséquences des événements actuels, ainsi que la meilleure voie à suivre pour atteindre la prospérité future.

Ce soir, j'aimerais vous entretenir de cette vision économique à long terme. Dans le contexte de la réforme macroéconomique à laquelle il se livre depuis plus de dix ans, le Canada a créé un cadre qui permet de relever aussi bien les défis immédiats que ceux à longue échéance. Même lorsque des événements de court terme ont secoué notre économie, nous avons suivi nos quatre grands principes de politique à long terme : la libéralisation des échanges commerciaux, la réforme des structures, une politique budgétaire saine et un bas taux d'inflation.

Les résultats économiques enregistrés récemment par le Canada démontrent l'intérêt qu'il y a à poursuivre cet ensemble de politiques à long terme. Parfois, des ajustements à court terme doivent inévitablement être apportés face à des événements extraordinaires — et nous avons eu plus que notre part de tels événements ces dernières années! Mais, dans l'ensemble, ces principes de base ont bien servi le Canada durant les récentes périodes difficiles qu'a connues l'économie mondiale. Permettez-moi de dire quelques mots à propos de chacun d'eux.

La libéralisation des échanges commerciaux

Le premier principe a trait à la libéralisation des échanges commerciaux, et l'évolution de nos liens économiques avec les États-Unis reflète cet objectif. Comme vous et moi en avons discuté l'an dernier, dans la première moitié des années 1990, les économies canadienne et américaine ont dû procéder à des ajustements douloureux pour accroître l'ouverture du commerce. L'Accord de libre-échange entre le Canada et les États-Unis et l'Accord de libre-échange nord-américain ont exposé de nombreuses entreprises canadiennes à une concurrence plus vive. Mais la libéralisation des échanges a aussi ouvert de nouveaux marchés. Et les entreprises canadiennes ont su relever le défi. Certains des secteurs qui étaient les plus protégés, comme les meubles, les vêtements et le vin, sont maintenant bien établis sur les marchés internationaux. Dans l'ensemble, l'industrie canadienne a prospéré avec les pressions de la concurrence engendrées par ces accords, de même que le commerce entre le Canada et les États-Unis.

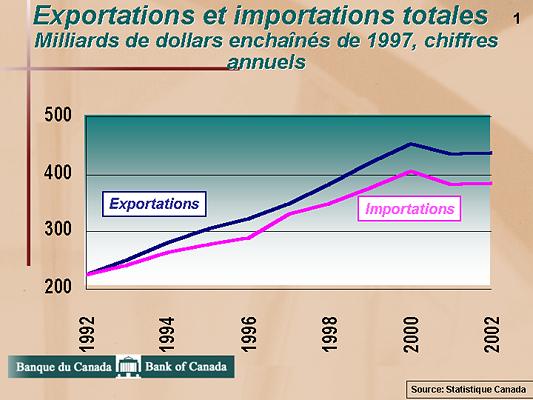

Ainsi que le montre le Graphique 1, la libéralisation du commerce s'est traduite par une augmentation manifeste du volume des importations et des exportations. Et, maintenant que nous nous sommes adaptés, l'ouverture accrue des échanges contribue clairement à hausser le niveau de vie des Canadiens.

{kind=link}

Voilà qui devrait renforcer notre résolution de voir la libéralisation du commerce s'étendre à la fois à l'intérieur et au-delà de l'Amérique du Nord. Nous devons continuer de nous employer à réduire les barrières commerciales, à la fois au sein de l'ALENA et des négociations multilatérales menées dans le cadre de la déclaration de Doha. Ce ne sera pas une mince tâche, mais les avantages économiques à long terme en vaudront la peine.

La réforme des structures

Le deuxième principe porte sur l'amélioration de la structure des économies nationales, qui vise à faciliter l'adaptation à l'évolution de la conjoncture économique et à assurer la viabilité à long terme de nos programmes sociaux, dont ceux concernant la sécurité du revenu. Au Canada, un certain nombre d'initiatives ont été lancées, mais je vais me concentrer seulement sur trois d'entre elles. Je suis certain que vous les connaissez, et beaucoup d'entre vous ont d'ailleurs participé au débat qu'elles ont suscité.

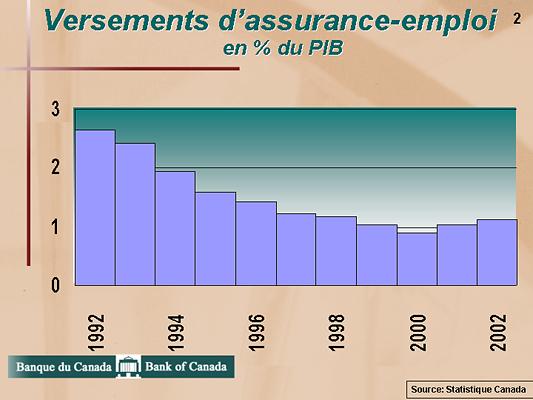

Premièrement, les prestations d'assurance-emploi ont été restructurées afin de renforcer l'incitation au travail. Par suite de ces changements, et de la meilleure tenue de l'économie, les versements d'assurance-emploi en proportion du PIB ont diminué considérablement depuis dix ans, passant de plus de 2 1/2 % à un peu plus de 1 %, comme vous pouvez le voir au Graphique 2.

{kind=link}

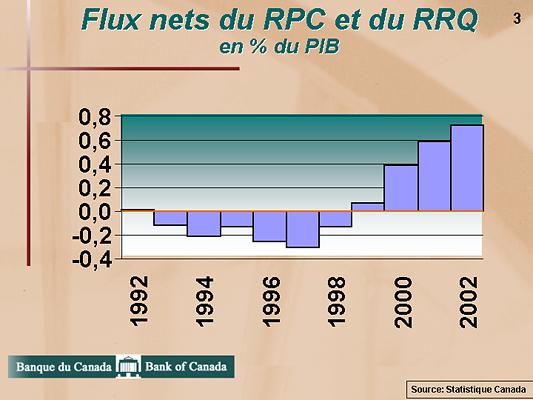

Deuxièmement, le Régime de pensions du Canada (RPC) et le Régime de rentes du Québec (RRQ) ont été réorganisés afin qu'ils reposent sur des assises financières solides. Pour accomplir ces réformes, il a fallu restructurer les prestations dans une certaine mesure et relever substantiellement les cotisations. Ces décisions n'ont certes pas été populaires, mais elles étaient nécessaires. Les résultats sont présentés au Graphique 3. L'actif du RPC est maintenant géré par un organisme indépendant du gouvernement, l'Office d'investissement du régime de pensions du Canada. Ce dernier a pour mandat de placer les cotisations sur les marchés afin qu'elles génèrent le meilleur rendement possible. Grâce à ces changements, les Canadiens n'ont plus à s'inquiéter de la capacité des gouvernements de leur verser leurs pensions dans le cadre du RPC ou du RRQ.

{kind=link}

Troisièmement, les gouvernements fédéral et provinciaux ont accru l'efficience de leurs programmes d'impôt et de dépenses. Je sais que vous connaissez les efforts considérables qu'ils ont déployés pour rendre leurs dépenses directes plus efficientes. Même s'il reste toujours du travail à accomplir à cet égard, les administrations publiques du Canada ont aussi entrepris d'importants changements structurels à notre régime fiscal. Elles ont atténué les distorsions frappant le système d'imposition du revenu des particuliers et mis en place la taxe sur les produits et services en remplacement de la taxe sur les ventes des fabricants, qui était dépassée. Dans le cadre de cette réforme des structures, des modifications ont aussi été apportées au régime fiscal des sociétés, des modifications qui, une fois menées à terme, auront pour effet d'éliminer l'impôt fédéral sur le capital et d'abaisser au Canada le taux d'imposition moyen des sociétés en-deçà du niveau des taux actuellement en vigueur aux États-Unis.

Il reste, bien sûr, d'autres améliorations d'ordre structurel à apporter. Je suis convaincu que beaucoup d'entre vous ont des idées et des suggestions concernant la façon de les réaliser. Vous avez d'ailleurs discuté de certaines d'entre elles ici aujourd'hui. À mon avis, il est crucial que les secteurs privé et public du Canada continuent de collaborer afin d'améliorer encore davantage la structure de notre économie et d'accroître notre capacité d'adaptation aux conditions changeantes de l'économie mondiale.

Une politique budgétaire saine

La bonne tenue d'une économie repose sur une politique macroéconomique saine. La Banque du Canada est responsable de la politique monétaire, mais cette dernière s'inscrit dans un contexte macroéconomique plus large. J'aimerais donc vous parler brièvement de la politique budgétaire.

L'engagement du Canada à l'égard du principe d'une politique budgétaire saine signifiait qu'il lui fallait ramener la dette publique, en proportion du PIB, sur une trajectoire résolument descendante. Beaucoup d'entre vous se rappellent les décisions difficiles et impopulaires que les gouvernements fédéral et provinciaux ont dû prendre durant les années 1990 pour atteindre cet objectif.

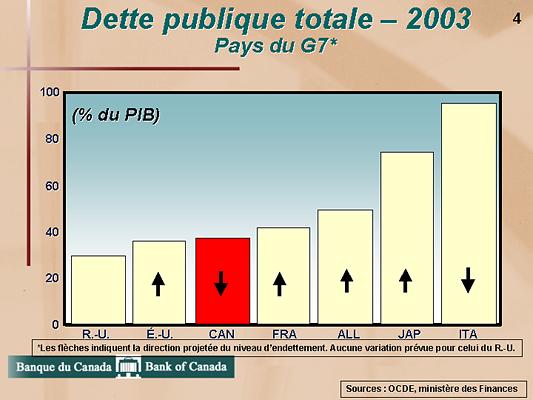

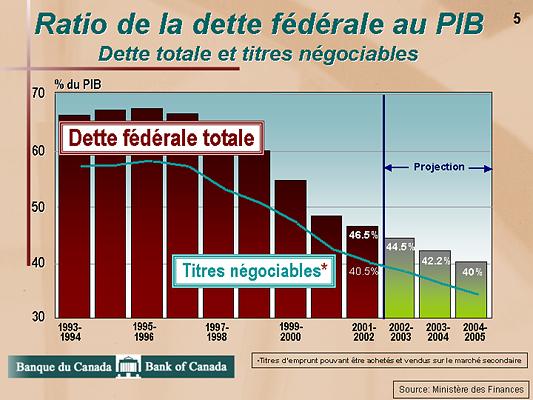

Ces efforts portent leurs fruits. Aujourd'hui, le niveau d'endettement du Canada est l'un des moins élevés des pays du G7. En outre, tel que l'indiquent les flèches du Graphique 4, il continue de baisser. Le gouvernement fédéral a remboursé près de 50 milliards de dollars sur sa dette souveraine, la ramenant d'un sommet de près de 70 % du PIB en 1996 à environ 45 % en 2002, comme le montre le Graphique 5. Ainsi, le cercle vicieux des déficits et de l'endettement croissants des années 1970 et 1980 s'est métamorphosé en un cercle vertueux, caractérisé par l'équilibre budgétaire et le recul de la dette.

{kind=link}

{kind=link}

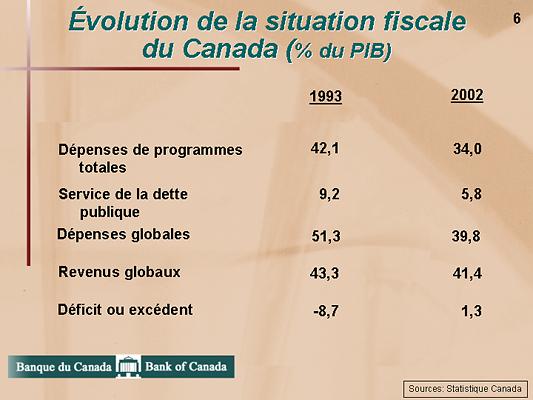

Ainsi que vous pouvez le voir dans le tableau, les dépenses de programmes de tous les ordres de gouvernement ont baissé à 34 % du PIB l'an dernier, comparativement à 42 % en 1993. Les coûts du service de la dette publique ont également diminué, passant d'environ 9 % du PIB à moins de 6 %.

{kind=link}

Voici comment le ministre des Finances Manley résumait ce troisième principe dans son discours du budget en février dernier : « Maintenir l'équilibre budgétaire, réduire la dette et obtenir la meilleure valeur pour notre argent représentent un défi constant et un impératif incontournable. Il s'agit du fondement de notre stratégie économique et budgétaire. »

Un bas taux d'inflation

Le quatrième principe prévoit, comme complément à une politique budgétaire saine, une politique monétaire visant à maintenir l'inflation à un niveau bas et stable. La responsabilité de cette politique incombe à la Banque du Canada. Notre régime de cibles d'inflation fonctionne de façon symétrique, afin de maintenir la hausse des prix à la consommation à 2 %, soit le point médian d'une fourchette qui va de 1 à 3 %. Si l'inflation tendancielle s'éloigne de ce taux dans un sens ou dans l'autre, la Banque intervient pour l'y ramener dans les 18 à 24 mois suivants.

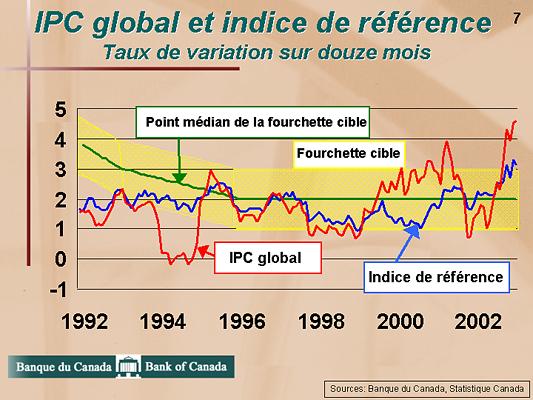

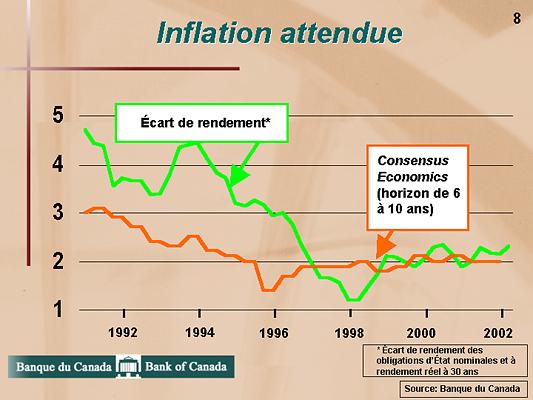

Durant la majeure partie de la dernière décennie, nous avons réussi à garder l'inflation aux alentours du point médian visé de 2 %, comme vous pouvez le constater au Graphique 6. En conséquence, les attentes d'inflation des Canadiens sont maintenant fermement ancrées autour de ce taux, ainsi que le montre le Graphique 7. Cela est extrêmement précieux pour les décideurs au sein des entreprises, des gouvernements et des ménages. Le climat d'inflation faible, stable et prévisible qui s'est installé a contribué à atténuer les fluctuations du cycle économique et à créer les conditions les plus propices qui soient à la croissance à long terme de l'économie canadienne.

{kind=link}

{kind=link}

J'aimerais maintenant prendre quelques minutes pour décrire les circonstances dans lesquelles la politique monétaire est mise en oeuvre à l'heure actuelle. Même si la croissance s'est ralentie durant les trois derniers mois de 2002, en raison des incertitudes économiques et géopolitiques à l'échelle mondiale, notre économie continue de tourner près des limites de sa capacité.

Comme nous l'avons fait observer dans la Mise à jour de janvier du Rapport sur la politique monétaire, plusieurs indicateurs étayent cette affirmation, entre autres, la forte utilisation des capacités industrielles; un taux de participation au marché du travail atteignant des sommets historiques; le ratio record de l'emploi à la population; le niveau des profits des sociétés, qui est à son plus haut depuis le début de 2001; et le fait que le taux d'accroissement de l'inflation tendancielle est supérieur à la cible.

Les chiffres de l'inflation au Canada continuent de s'expliquer par les cours plus élevés que prévu du pétrole brut et du gaz naturel, un nouveau relèvement des primes d'assurance automobile et les pressions qui s'exercent sur les prix dans des secteurs comme le logement, l'alimentation et certains services. La hausse de l'inflation traduit aussi la présence d'un contexte favorable aux majorations de prix. Les augmentations des prix relatifs ne feraient pas grimper l'inflation tendancielle si la demande était faible.

Aussi la Banque a-t-elle tenu compte, dans sa décision du 4 mars dernier concernant les taux d'intérêt, non seulement des pressions inflationnistes internes et des prévisions selon lesquelles l'économie canadienne continuera de tourner presque à plein régime en 2003, mais aussi du caractère expansionniste de la politique monétaire et de l'amélioration des conditions sur les marchés des capitaux. Ces considérations l'ont amenée à relever son taux directeur de un quart de point de pourcentage, le portant ainsi à 3 %.

En dépit de cette augmentation, la politique monétaire au Canada demeure expansionniste. Par conséquent, de nouvelles réductions de la détente monétaire seront nécessaires à l'avenir pour ramener l'inflation, à moyen terme, à la cible de 2 %. Comme la Banque l'a déjà signalé, le moment et le rythme auxquels s'opérera la hausse des taux directeurs continueront de dépendre d'un certain nombre de facteurs. Ces derniers sont l'intensité des pressions de la demande, l'évolution des attentes d'inflation, les répercussions sur la confiance des incertitudes liées à l'économie mondiale ainsi que l'incidence que la guerre en Iraq aura sur la demande et l'inflation, à l'échelle internationale et nationale. La Banque continue de suivre de près tous ces facteurs et modifiera les conditions monétaires de façon à maintenir l'inflation au Canada à un niveau bas, stable et prévisible à moyen terme. La prochaine livraison du Rapport sur la politique monétaire de la Banque, qui paraîtra le 23 avril, contiendra une mise à jour complète de notre évaluation de la conjoncture économique et des perspectives en matière d'inflation.

Conclusion

Permettez-moi, pour conclure, de souligner à nouveau à quel point il est ardu, en cette période difficile, de conserver une vision juste de la situation économique actuelle. Mais si nous concentrons toute notre attention sur le court terme, nous risquons de perdre de vue ce qui se trouve plus loin. Votre rôle est de bâtir des entreprises qui prospéreront à long terme. Et le nôtre, à titre de décideurs publics — que ce soit du côté monétaire ou budgétaire —, est de créer les conditions les plus propices qui soient à une croissance économique soutenue. Dans un monde empreint d'incertitude, ce qu'il y a de mieux à faire, c'est de s'en tenir à des principes de politique économique sains. Ceux-ci ont démontré qu'ils n'ont pas leur pareil pour faire face aux perturbations à court terme tout en favorisant une croissance et une prospérité économiques vigoureuses et durables à long terme.