Mener la politique monétaire dans un contexte d'évolution des termes de l'échange

Bonsoir. Je suis ravi d'être ici à Kelowna, dans la magnifique vallée de l'Okanagan.

Je suis content de me retrouver dans une salle de classe et de pouvoir m'adresser à des étudiants en administration et en économique. Pour ceux d'entre vous qui veulent travailler en finance ou dans le monde des affaires en général, il est particulièrement important d'avoir une solide connaissance des questions économiques et de comprendre la contribution de la politique monétaire à la prospérité économique et financière des Canadiens et des Canadiennes. Comme vous le découvrirez, la science économique repose sur un mode de pensée particulier qui combine logique et pragmatisme. Mieux vous connaîtrez les concepts économiques de base, mieux vous réussirez dans la carrière que vous aurez décidé de poursuivre, quelle qu'elle soit.

Ce que je me propose de faire au cours des 20 à 30 prochaines minutes est d'expliquer le rôle de la politique monétaire dans l'ajustement de l'économie aux chocs importants qui surviennent de temps à autre, y compris les brusques fluctuations des termes de l'échange. Je commencerai par l'objectif de la politique monétaire. Puis, je décrirai le fonctionnement de la politique monétaire ainsi que le rôle du taux de change flottant. Enfin, j'expliquerai ce que nous entendons par chocs des « termes de l'échange » et je montrerai comment le cadre de conduite de la politique monétaire du Canada favorise l'ajustement à ces chocs. Après quoi, vous aurez tout le loisir de poser des questions.

Commençons par l'objectif de la politique monétaire.

L'objectif de la politique monétaire

Le but ultime de la politique monétaire du Canada est d'aider l'économie du pays à atteindre la meilleure croissance durable possible et d'ainsi contribuer à l'amélioration du niveau de vie des Canadiens. L'expérience nous a appris que le moyen le plus sûr d'y parvenir est de maintenir l'inflation à un niveau bas, stable et prévisible.

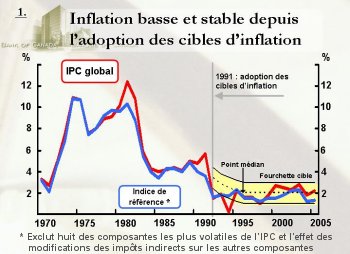

Le taux d'inflation, tel qu'il est mesuré par le taux d'augmentation annuel de l'indice des prix à la consommation (IPC), avoisine 2 % depuis plus d'une décennie maintenant. Mais dans les années 1970 et 1980, le taux d'accroissement des prix était nettement plus haut et s'est même hissé bien au-dessus de 10 % à deux reprises (Graphique 1). Peu d'entre vous, sans doute, se rappellent l'époque où l'inflation était forte et variable. Les Canadiens ont beaucoup souffert de l'inflation élevée. Les emprunteurs devaient composer avec des taux d'intérêt hauts et volatils. Les revenus et l'épargne étaient sapés par la montée des prix. On assistait à une spéculation effrénée. Et les périodes d'expansion économique qui menaient à une poussée de l'inflation étaient suivies de récessions.

{kind=link}

L'une des leçons que nous avons tirées de cette amère expérience est qu'un taux d'inflation élevé ajoute une dose d'incertitude au processus de prise de décisions. Dans une économie de marché, les prix contiennent de précieux renseignements. Ainsi, quand un produit devient plus cher que d'autres, c'est un signe qu'il se raréfie. Les producteurs sont alors incités à en accroître l'offre, et les consommateurs, à restreindre l'utilisation qu'ils en font, ce qui en diminue la rareté. À l'inverse, une baisse de prix d'un produit donné indique que celui-ci se fait plus abondant. Dans ce cas, les entreprises sont portées à réduire l'offre de ce produit, et les consommateurs, à augmenter leur demande.

Par contre, lorsque l'inflation est forte et variable, les acheteurs et les vendeurs ne sont jamais tout à fait sûrs du sens à donner à une hausse de prix. Est-ce un signe qu'un bien donné se raréfie, ou tout simplement que l'inflation se généralise? Cette incertitude signifie que les prix ne transmettent plus autant de renseignements utiles, et, par conséquent, les gens ont du mal à prendre des décisions avisées en matière de production et d'investissements. Ils cherchent avant tout à se protéger contre les effets de l'inflation. Les investisseurs refusent d'engager leurs fonds pour de longues périodes, les négociations collectives s'enveniment et l'économie dans son ensemble n'est pas aussi productive qu'elle pourrait l'être. De fait, il y a érosion de la confiance non seulement dans la valeur de la monnaie mais également dans le caractère équitable des marchés. Comme le soulignait avec pertinence l'ancien gouverneur de la Banque du Canada Gerald Bouey dans son rapport annuel de 1981, « l'inflation effrite le ciment qui assure la cohésion des sociétés libres ».

La leçon que nous, ainsi que d'autres banques centrales, avons apprise au fil des 30 dernières années est qu'un taux d'inflation bas et stable représente la meilleure contribution que la politique monétaire puisse apporter à une économie vigoureuse. Depuis 1991, la politique monétaire que mène la Banque du Canada repose sur une cible de maîtrise de l'inflation chiffrée et explicite, qui est établie de concert avec le gouvernement fédéral. Depuis 1995, cette cible correspond au point médian de 2 % d'une fourchette qui va de 1 à 3 %. La cible a été reconduite la dernière fois il y a cinq ans et doit l'être à nouveau cette année.

Le fait d'être dotée d'une cible claire a permis à la Banque du Canada de mieux rendre compte de ses actes aux Canadiens. La Banque a pu ainsi plus facilement expliquer ses décisions, et le public a été mieux à même de juger de l'efficacité avec laquelle elle remplit son mandat. Dès lors que les Canadiens ont cru que la Banque engagerait les mesures nécessaires pour atteindre la cible — comme elle le fait depuis une quinzaine d'années —, ils en sont venus à s'attendre à ce que l'inflation demeure à un niveau bas et stable. Cette attente les a donc aidés à prendre des décisions économiques qui cadrent avec l'objectif de la politique monétaire, ce qui en a facilité la réalisation.

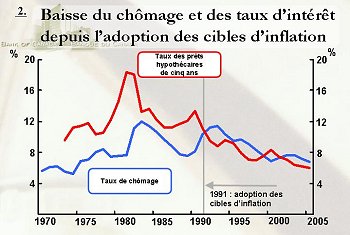

Depuis l'adoption de la cible, l'inflation se maintient assez près de 2 %. Ce climat d'inflation faible et stable a permis une croissance économique plus constante, ainsi que des taux d'intérêt plus bas et plus stables que ce n'était le cas lorsque l'inflation était élevée et fluctuante (Graphique 2).

{kind=link}

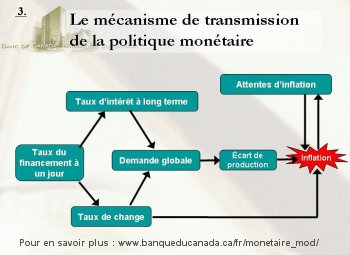

Maintenant que j'ai décrit l'objectif de la politique monétaire, j'expliquerai comment nous la mettons en oeuvre. Je commencerai par ce que nous appelons le « mécanisme de transmission de la politique monétaire », c'est-à-dire les réactions en chaîne que la Banque déclenche au sein de l'économie quand elle prend des mesures de politique monétaire (Graphique 3).

{kind=link}

Le fonctionnement de la politique monétaire

La Banque du Canada ne dispose que d'un instrument pour mettre en oeuvre la politique monétaire, à savoir l'influence directe qu'elle exerce sur le taux du financement à un jour. Ce taux est celui auquel les institutions financières se prêtent des fonds pour une durée d'un jour, ou jusqu'au lendemain. La Banque agit directement sur ce taux, car elle contrôle le montant total des fonds (soldes de règlement) accessibles à ces institutions 1. La Banque détermine le taux cible du financement à un jour à huit dates préétablies chaque année. Ce calendrier réduit l'incertitude sur les marchés financiers quant au moment où des mesures de politique monétaire seront adoptées, et fait mieux ressortir la perspective à moyen terme de la politique monétaire. Les décisions sont prises de façon consensuelle par le Conseil de direction de la Banque, qui se compose du gouverneur et des cinq sous-gouverneurs. Elles reposent sur une analyse approfondie, fournie par le personnel de l'institution, de l'évolution actuelle et prévue de la conjoncture économique et financière.

Les modifications du taux cible du financement à un jour se propagent aux autres taux d'intérêt, ce qui influe ensuite sur les décisions des gens en matière d'emprunt et de dépense et, partant, sur le niveau total de la demande de biens et de services, que l'on appelle la demande globale. Les déséquilibres entre la demande globale et la capacité de l'économie à fournir des biens et des services (c'est-à-dire l'écart de production) provoquent des changements du taux d'inflation. Il s'agit là d'une description très sommaire du mécanisme de transmission de la politique monétaire. Pour en avoir une idée plus complète, je vous encourage à consulter notre site Web, à l'adresse https://www.banqueducanada.ca/fr/monetaire_mod/index.html.

Ce qu'il faut retenir ici, c'est que l'ensemble du processus exige du temps. Les mesures de politique monétaire ne produisent le gros de leurs effets sur la dépense totale qu'au bout de 12 à 18 mois, puis sur l'inflation de 3 à 6 mois plus tard. Par conséquent, la Banque du Canada doit adopter une approche prospective et fonder ses interventions sur les projections concernant les pressions futures sur l'inflation.

La politique monétaire a pour objet de garder l'inflation à un niveau bas et stable en maintenant la demande et l'offre globales en équilibre. Lorsqu'on entrevoit que l'économie ne suffira pas à répondre à une hausse de la demande et que l'inflation menace en conséquence de dépasser la cible, la Banque entreprend de modérer cette demande en relevant les taux d'intérêt. Inversement, quand la demande est faible et qu'elle menace de faire descendre l'inflation en deçà de la cible, la Banque abaisse les taux d'intérêt afin de stimuler la demande. Cette approche symétrique et prospective a un effet stabilisateur sur l'économie et contribue à prévenir l'alternance coûteuse des périodes de surchauffe et de récession. Si nous attendions que l'inflation augmente ou diminue avant de resserrer ou d'assouplir la politique monétaire, il serait déjà trop tard et l'économie risquerait d'être moins stable.

Le rôle du taux de change

Hormis la brève période de 1962 à 1970 où le taux de change était fixe, le Canada a un taux de change flottant depuis 1950 2. Le dollar canadien vaut environ 86 cents É.-U. aujourd'hui, alors qu'il s'échangeait à 63 cents É.-U. il y a quatre ans (Graphique 4).

{kind=link}

Ce régime de changes flottants est l'un des piliers de notre régime de cibles d'inflation. Il nous permet de mener une politique monétaire indépendante, adaptée à notre conjoncture propre, ce qui ne serait pas réalisable si la politique monétaire devait être établie en vue de maintenir un taux de change fixe pour le dollar canadien. En outre, dans le régime actuel de cibles d'inflation, le taux de change flottant sert d'« amortisseur de chocs » et aide l'économie canadienne à s'adapter aux changements avec moins de peine et de perturbations que si le taux de change était fixe.

Nous ne visons donc pas de cours précis du dollar canadien. Le seul instrument à notre disposition pour mettre en oeuvre la politique monétaire, soit le taux cible du financement à un jour, ne nous permettrait pas d'atteindre à la fois un taux d'inflation cible et un taux de change cible. Mais cela ne signifie pas pour autant que nous soyons indifférents au cours de notre monnaie. Au contraire, nous surveillons celui-ci de près en vue d'évaluer les effets de ses fluctuations sur la demande globale de biens et de services canadiens, ainsi que les conséquences pour l'inflation future. Le taux de change est un prix important au sein de notre économie; il influence directement les prix en dollars canadiens de tout ce que nous importons et exportons, transmettant ainsi aux entreprises et aux consommateurs des signaux importants concernant les prix.

Chocs des termes de l'échange et changes flottants

En tant qu'économie ouverte et gros producteur de matières premières, le Canada est très sensible aux variations de la demande mondiale de ses produits et des cours auxquels ceux-ci se négocient. Ces fluctuations font énormément évoluer nos termes de l'échange, c'est-à-dire le rapport entre les prix des exportations et des importations. Lorsque les prix des produits que nous vendons sur les marchés mondiaux augmentent comparativement aux prix de ce que nous achetons de l'étranger, il y a amélioration de nos termes de l'échange, et notre pays s'enrichit. À l'inverse, lorsque les prix de nos exportations diminuent par rapport à ceux de nos importations, il y a détérioration de nos termes de l'échange, et notre pays s'appauvrit.

Ainsi, une amélioration des termes de l'échange est avantageuse pour un pays. Elle donne lieu à une hausse des revenus du travail, des bénéfices des entreprises et des recettes publiques. Mais toute variation des termes de l'échange, qu'elle soit favorable ou non, peut engendrer des tensions et des bouleversements. Elle risque en effet d'entraîner d'importants déplacements de la production et de l'emploi parmi les différents secteurs de l'économie. Cela signifie des pertes d'emplois dans certaines industries et des gains dans d'autres. En termes économiques, on parle de réaffectation des ressources des secteurs les moins rentables aux plus rentables. Même si les ajustements s'avèrent parfois difficiles, ils sont donc d'une importance vitale pour notre prospérité économique. Pour tirer le meilleur parti des possibilités qui s'offrent à nous comme nation commerçante, il nous faut nous ajuster à l'évolution de la conjoncture économique mondiale.

Ce que je tiens surtout à souligner ici, c'est que la combinaison du bas taux d'inflation que nous visons et de notre régime de changes flottants contribue à faciliter les ajustements qui s'imposent. Évidemment, de par sa nature, la politique monétaire a une envergure nationale, et bien que son action soit d'une grande portée, elle ne peut satisfaire les besoins particuliers d'une région ou d'un secteur donnés, mais uniquement ceux du pays dans son ensemble.

Les termes de l'échange du Canada ont connu des hauts et des bas marqués au cours de la dernière décennie (Graphique 5). Pour illustrer mon propos, j'aimerais me concentrer sur deux épisodes, l'un de dégradation des termes de l'échange, et l'autre d'amélioration. Je décrirai la nature du choc dans chaque cas, et expliquerai le rôle qu'a joué notre cadre de politique monétaire — en particulier le taux de change — pour favoriser le processus d'ajustement.

{kind=link}

Le premier épisode remonte à 1997-1998, lorsqu'une crise financière qui avait débuté en Thaïlande se propagea, entre autres, à l'Indonésie et à la Corée du Sud. La demande des pays asiatiques, qui avait alimenté de façon relativement importante la hausse de la demande mondiale de produits de base, s'essouffla considérablement. En conséquence, les cours d'importantes matières premières produites au Canada s'effondrèrent, et nos termes de l'échange se détériorèrent.

Sous l'effet de la chute des prix mondiaux des produits de base, le dollar canadien perdit de sa valeur par rapport au dollar américain. Cette dépréciation aida à atténuer le choc négatif auquel devaient faire face les producteurs de matières premières. Et surtout, elle incita l'industrie manufacturière à prendre de l'expansion et à absorber les ressources — travailleurs et capitaux — libérées par le secteur primaire. La baisse du huard contribua donc à compenser les conséquences négatives de la crise asiatique sur la demande globale de biens et de services canadiens et permit d'éviter des pressions à la baisse sur les prix et les salaires au pays. Notre régime de changes flottants servit ainsi d'amortisseur, en atténuant l'incidence de la détérioration des termes de l'échange sur le niveau global de l'activité économique tout en favorisant les ajustements économiques.

Passons maintenant au deuxième épisode. Les termes de l'échange du Canada se sont grandement améliorés ces trois ou quatre dernières années. En gros, la vigueur de la croissance économique mondiale a fait bondir la demande — et les prix — de plusieurs matières premières, dont le pétrole, le gaz, le bois d'oeuvre et les métaux. L'augmentation des revenus qui en a résulté au pays a en outre stimulé la demande des entreprises et des ménages canadiens.

Durant cette période, le dollar canadien s'est apprécié de plus de 30 % vis-à-vis de son pendant américain et a pris beaucoup de valeur par rapport à de nombreuses autres devises. La fermeté de notre monnaie a amorti le choc positif pour les producteurs de matières premières et a rendu l'industrie manufacturière moins concurrentielle. Celle-ci a donc libéré des ressources au profit des secteurs primaire et tertiaire. Cet ajustement a aidé à maintenir l'équilibre entre l'offre et la demande globales et à contenir les pressions inflationnistes. En ce sens, la situation qui prévaut depuis quatre ans est l'inverse de celle que nous avons connue en 1997-1998. Notre régime de changes flottants a encore contribué à stabiliser l'économie et à promouvoir les ajustements nécessaires, dans le contexte, cette fois-ci, d'une amélioration des termes de l'échange.

Il est instructif de comparer ces deux chocs récents des termes de l'échange — qui sont survenus dans un contexte où la politique monétaire avait une cible d'inflation pour point d'ancrage — avec un autre, qui remonte à une époque où la politique monétaire ne visait pas de cible explicite. Pendant la période de 1997-1998, où nos termes de l'échange se détérioraient, le taux d'inflation mesuré par l'indice des prix à la consommation s'est situé en moyenne à 1,3 %. Depuis que les termes de l'échange ont commencé à s'améliorer au début de 2003, l'inflation s'est établie en moyenne à 2,6 %. On voit donc que les taux d'inflation sont restés relativement proches de la cible dans les deux cas.

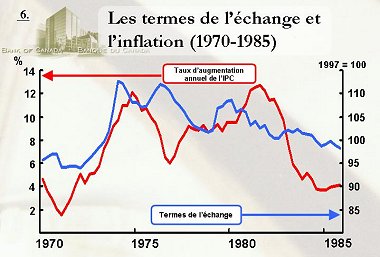

Ces deux épisodes contrastent nettement avec celui de 1972-1974, au cours duquel les termes de l'échange du Canada se sont améliorés de manière spectaculaire, par suite d'une vive progression des prix de l'énergie et des autres produits de base (Graphique 6). Le taux d'inflation est monté en flèche au pays, pour atteindre un sommet de plus de 12 % à la fin de 1974. L'inflation est demeurée élevée et fluctuante assez longtemps par la suite, ce qui a engendré de graves perturbations économiques et causé de grandes difficultés aux personnes vivant de revenus fixes. Il est évident que le cadre de politique monétaire de l'époque n'avait pas la robustesse nécessaire pour contenir les effets inflationnistes de la hausse des prix de l'énergie et des matières premières et de la forte demande de produits de base.

{kind=link}

La comparaison de ces trois épisodes illustre la façon dont les deux composantes essentielles de notre cadre de politique monétaire actuel, à savoir la cible d'inflation et le taux de change flottant, s'allient pour aider l'économie à s'ajuster aux chocs des termes de l'échange.

En résumé, de brusques variations des termes de l'échange nécessitent une réaffectation des ressources économiques. Quoique toujours pénible et parfois douloureux, ce processus d'ajustement peut être grandement facilité par un cadre de politique monétaire cohérent. Bien sûr, la politique monétaire n'est qu'une partie — importante, certes — du processus d'ajustement. L'ingéniosité des gens d'affaires canadiens, la diversification et la résilience de l'économie du pays ainsi que la flexibilité des marchés du travail et des biens et services jouent aussi un grand rôle dans les ajustements économiques aux chocs des termes de l'échange.

Ces trois dernières années, nous avons observé une forte croissance des investissements dans les industries productrices de matières premières, de même qu'une augmentation des dépenses d'investissement et de l'emploi dans les secteurs peu ouverts au commerce international. Les exportations ont poursuivi leur expansion, malgré la hausse du huard. Par ailleurs, la progression des investissements en machines et matériel donne à penser que les entreprises profitent en fait de l'appréciation de notre monnaie (qui a pour effet de réduire le coût des importations d'équipement, exprimé en dollars canadiens) pour améliorer leur productivité et leur compétitivité.

Certains signes indiquent également que les Canadiens sont plus mobiles et savent tirer le meilleur parti des possibilités d'emploi qu'offrent les régions en plein essor, comme celle des gisements de sables bitumineux de l'Athabasca. Dernièrement, Air Canada a d'ailleurs annoncé le lancement d'un passeport multivols appelé « Passe Pétrole express » pour faciliter les déplacements de main-d'oeuvre entre l'Est du Canada et Fort McMurray, en Alberta. La vigueur économique de l'Alberta ne fait pas qu'attirer des travailleurs d'autres provinces; d'importantes commandes sont en outre passées auprès de fournisseurs de biens et de services ailleurs au Canada.

Ici même, en Colombie-Britannique, les secteurs de la construction, des mines, des transports et des services connaissent une croissance solide de leur production. De fait, la province affiche actuellement le plus faible taux de chômage qu'elle ait jamais enregistré. Une société de Vancouver a récemment signé le plus gros accord de licence jamais conclu au Canada dans le domaine des biotechnologies.

En Colombie-Britannique comme dans le reste du pays, les travailleurs et les investisseurs ont été prompts à saisir les nouvelles possibilités que crée l'amélioration de nos termes de l'échange.

L'évolution économique récente

La conjoncture économique mondiale a donc été particulièrement favorable au Canada ces dernières années, et notre économie s'est remarquablement bien adaptée aux fortes modifications des prix relatifs, y compris la nette appréciation du dollar canadien.

Dans la Mise à jour de janvier 2006 du Rapport sur la politique monétaire, nous concluions que l'économie canadienne fonctionnait à pleine capacité, et nous escomptions qu'elle progresserait à peu près au même rythme que la capacité jusqu'à la fin de 2007. Nous prévoyions que le taux d'accroissement de l'IPC global resterait légèrement au-dessus de la cible de 2 % au premier semestre de 2006, avant de descendre à 2 % d'ici le premier semestre de 2007. Quant à l'inflation mesurée par l'indice de référence — une mesure de la tendance fondamentale des prix qui exclut huit des composantes les plus volatiles de l'IPC et qui était demeurée un peu en dessous de 2 % ces deux dernières années —, nous nous attendions aussi à ce qu'elle revienne à 2 % d'ici le premier semestre de l'an prochain.

Dans la Mise à jour de janvier, nous écrivions également que les risques entourant nos projections étaient équilibrés pour 2006, mais que les risques à la baisse devenaient prépondérants à partir de 2007. Ces risques à la baisse sont liés à la possibilité que la résorption des déséquilibres mondiaux considérables des balances courantes entraîne un ralentissement de l'activité économique à l'échelle internationale. Par « déséquilibres mondiaux », j'entends l'important déficit de la balance courante des États-Unis, auquel font écho les excédents substantiels de la balance d'autres pays. Lors de notre dernière décision de politique monétaire le 7 mars, nous avons indiqué que la Banque estime qu'elle pourrait devoir relever encore quelque peu le taux directeur afin de maintenir l'équilibre entre l'offre et la demande globales et de garder l'inflation au taux cible à moyen terme.

La préparation du prochain Rapport sur la politique monétaire, qui paraîtra le 27 avril, est bien entamée. Il semble que l'économie mondiale pourrait se porter légèrement mieux en 2006 en raison d'une amélioration des perspectives de croissance au Japon et en Europe. Dans le Rapport du printemps, nous présenterons une analyse complète de l'évolution et des tendances de l'économie ainsi que des risques entourant les perspectives.

Conclusion

Je dirai pour conclure qu'au sein de l'économie de plus en plus mondialisée et en constante évolution que nous connaissons, le Canada continuera d'être confronté à des chocs de nature diverse. Notre cadre de politique monétaire, qui se fonde sur un régime de cibles d'inflation allié à un régime de changes flottants, continuera à jouer un rôle important pour ce qui est d'atténuer les conséquences de ces chocs et de favoriser les ajustements économiques indispensables en donnant l'assurance que le système de prix envoie les signaux appropriés.

Bien entendu, l'ingéniosité et la capacité d'adaptation des travailleurs et des gens d'affaires canadiens demeureront essentielles à l'élévation de notre niveau de vie.

La période que nous vivons actuellement est particulièrement prometteuse pour ceux et celles qui, comme vous, effectuent des études postsecondaires et préparent une carrière au Canada. Les perspectives d'emploi sont très bonnes, et elles s'amélioreront assurément avec le départ à la retraite des baby-boomers. J'ai parlé du caractère inévitable des chocs économiques et des ajustements qu'ils nécessitent. Vous constaterez que vos études vous aideront à faire face aux changements rapides au sein de notre économie et à en tirer parti. Je vous souhaite à tous et à toutes beaucoup de succès dans vos études.