Introduction : Qu’est-ce que la finance décentralisée?

La croissance du secteur des cryptoactifs a été remarquable au cours des dernières années, la valeur globale des marchés des cryptoactifs ayant atteint un sommet de 2,9 billions de dollars américains en 20211. À l’origine, les cryptoactifs ont été créés à l’appui d’un système de paiement décentralisé utilisant la technologie de la chaîne de blocs pour enregistrer la détention et les transactions de jetons dans un grand livre numérique. La plateforme Bitcoin a été une pionnière dans le domaine en 2008 et demeure la chaîne de blocs la plus populaire.

Si le secteur était axé sur les paiements à ses débuts, il offre aujourd’hui une vaste gamme de services financiers. La popularité de ces nouveaux services – ce qu’on appelle la finance décentralisée – a bondi aux alentours de 2020. Ils sont principalement offerts sur Ethereum, une autre chaîne de blocs.

La finance décentralisée fonctionne selon une architecture multicouche, comme le montre la figure 1. La technologie de chaîne de blocs, qui permet l’enregistrement et le règlement de transactions, se trouve dans la couche de base (ou couche de règlement). Cette couche est la fondation sur laquelle les développeurs s’appuient pour créer divers cryptoactifs, y compris les jetons d’origine (p. ex., l’ether), les cryptomonnaies stables et les jetons non fongibles (NFT). Dans le cas d’Ethereum, on trouve une couche supérieure (ou couche application) qui permet d’offrir des services financiers, tels que l’octroi de prêts et la gestion d’actifs. Le graphique 1 montre que la valeur totale verrouillée de cryptoactifs dans des contrats de finance décentralisée a monté en flèche depuis l’été 2020. Elle a ensuite reculé après l’effondrement de plusieurs plateformes de négociation de cryptoactifs (comme Terra, Celsius et FTX) en 2022.

Figure 1 : Architecture de la finance décentralisée

Figure 1 : Architecture de la finance décentralisée

Graphique 1 : Valeur totale verrouillée dans le système de finance décentralisée d’Ethereum

La finance décentralisée permet de fournir des services financiers sans avoir recours à des intermédiaires traditionnels. Cela est possible, car la finance décentralisée est soutenue par une chaîne de blocs qui exécute des programmes informatiques, c’est-à-dire des contrats intelligents. Pour comprendre le fonctionnement de ces contrats, prenons l’exemple des prêts garantis, comme les prêts hypothécaires (Chiu, Kahn et Koeppl, 2022). De façon traditionnelle, les prêts négociés entre prêteurs et emprunteurs dépendent d’une tierce partie de confiance (p. ex., une banque) qui agit à titre de dépositaire et protège les actifs mis en gage pour le prêt. Souvent, les motivations de la tierce partie à se comporter de façon intègre vont dépendre de l’application de la loi par un organisme externe, ainsi que du besoin de préserver sa réputation pour rester en affaires.

Dans l’écosystème des cryptoactifs, il n’y a pas de tierce partie de confiance : le contrat intelligent tient le rôle de dépositaire. L’emprunteur verrouille dans le contrat un actif numérique qui sert de garantie; une fois le prêt remboursé, l’actif est libéré (figure 2). Si l’emprunteur manque à ses obligations, le contrat intelligent liquide les garanties afin de rembourser le prêteur. L’exécution des contrats intelligents est automatique lorsque des conditions déterminées à l’avance sont remplies. Les problèmes de motivation auxquels un intermédiaire traditionnel pourrait être confronté sont inexistants.

La finance décentralisée utilise ces contrats autoexécutants programmables pour décentraliser de nombreux services financiers présentés au tableau 1. En voici quelques exemples :

- cryptomonnaies stables (p. ex., Dai), qui facilitent les paiements

- plateformes d’échange décentralisées (p. ex., Uniswap), qui permettent la négociation d’actifs

- protocoles de prêt et d’emprunt (p. ex., Aave)

- plateformes décentralisées de gestion d’actifs (p. ex., Yearn)

Figure 2 : Exemple de prêt par l’entremise de la finance décentralisée

Figure 2 : Exemple de prêt par l’entremise de la finance décentralisée

Tableau 1 : Comparaison des services financiers traditionnels et des services financiers basés sur la cryptomonnaie

| Service | Services financiers traditionnels | Services financiers basés sur la cryptomonnaie | |

|---|---|---|---|

| Finance décentralisée | Finance centralisée | ||

| Transfert de fonds | Plateformes de paiement traditionnelles | Cryptomonnaies stables décentralisées (p. ex., Dai) | Cryptomonnaies stables centralisées (p. ex., Tether) |

| Négociation d’actifs | Bourses et courtiers sur le marché hors bourse | Plateformes d’échange décentralisées de cryptomonnaies (p. ex., Uniswap) | Plateformes d’échange centralisées de cryptomonnaies (p. ex., Binance) |

| Prêts | Banques, courtiers pour les opérations de pension et les accords de prêt de titres | Plateformes décentralisées de prêts et d’emprunts en cryptomonnaie (p. ex., Aave) | Plateformes centralisées de prêts et d’emprunts en cryptomonnaie (p. ex., Celsius) |

| Investissement | Fonds de placement | Plateformes décentralisées de gestion d’actifs (p. ex., Yearn) | Fonds de cryptomonnaies (p. ex., Grayscale) |

Nota : Ce tableau a été élaboré à partir de l’article de S. Aramonte, W. Huang et A. Schrimpf (2021), « DeFi risks and the decentralization illusion », BIS Quarterly Review, Banque des Règlements Internationaux, décembre, p. 21-36.

Le graphique 2 montre les parts de marché des divers services de la finance décentralisée et illustre la composition de la valeur totale verrouillée de cryptoactifs dans le système de finance décentralisée d’Ethereum.

Graphique 2 : Composition des services de finance décentralisée d’Ethereum

Le caractère composable de la finance décentralisée est un de ses points forts. Le code source des contrats intelligents étant accessible, il est possible de le combiner de diverses façons, comme des blocs LEGO, pour créer de nouveaux produits. Par exemple, le code source d’un contrat de change et celui d’un contrat de crédit peuvent servir d’assise à un contrat intelligent pour les achats sur marge. C’est cette caractéristique de la finance décentralisée qui lui permet de prendre de l’expansion rapidement et d’augmenter l’interconnectivité de ses applications.

Les avantages de la finance décentralisée

L’essor de la finance décentralisée est attribuable, en partie, aux profits monopolistiques réalisés par les intervenants de ce secteur, et au fait que certaines opérations en finance traditionnelle sont coûteuses et exigent beaucoup de temps en raison de systèmes et de processus qui sont inactuels et inefficaces. Les paiements transfrontières, par exemple, impliquent de multiples devises et un petit nombre de banques correspondantes, ce qui se traduit par des inefficacités en matière de coûts et de délais d’exécution. De plus, le règlement d’opérations sur titres exige que des rapprochements soient effectués dans plusieurs grands livres. Ainsi, les tenants de la finance décentralisée sont d’avis qu’elle pourrait aider à surmonter ces difficultés et transformer le système financier de trois façons2 :

- Offre de service accrue : Un grand livre unifié peut atténuer les frictions dans le système existant et élargir la portée des services financiers offerts.

- Concurrence accrue : L’univers des cryptoactifs est ouvert à quiconque veut fournir des services de finance décentralisée et utiliser les services qui y sont offerts. Cette spécificité de la finance décentralisée pourrait réduire le pouvoir de marché et la concentration de celui-ci.

- Transparence accrue : Le remplacement des intermédiaires par des contrats intelligents améliore la transparence des bilans et la gouvernance des plateformes de finance décentralisée. Le risque de fraude et le risque de conservation sont ainsi atténués.

Les désavantages de la finance décentralisée

La finance décentralisée apporte son lot d’innovations et ouvre de nouvelles possibilités; toutefois, de façon générale, ses avantages sur le plan économique restent limités. Voici les trois principaux défis qui l’empêchent d’atteindre son potentiel :

- Jetonisation limitée : Seuls les actifs sous forme de jetons peuvent être consignés dans le registre de la chaîne de blocs et interagir avec les contrats intelligents. Cependant, peu d’actifs réels ont été émis sous forme de jetons jusqu’à maintenant, ce qui donne lieu à un système autoréférentiel axé principalement sur des échanges spéculatifs de cryptoactifs. La contribution à l’économie réelle demeure minime.

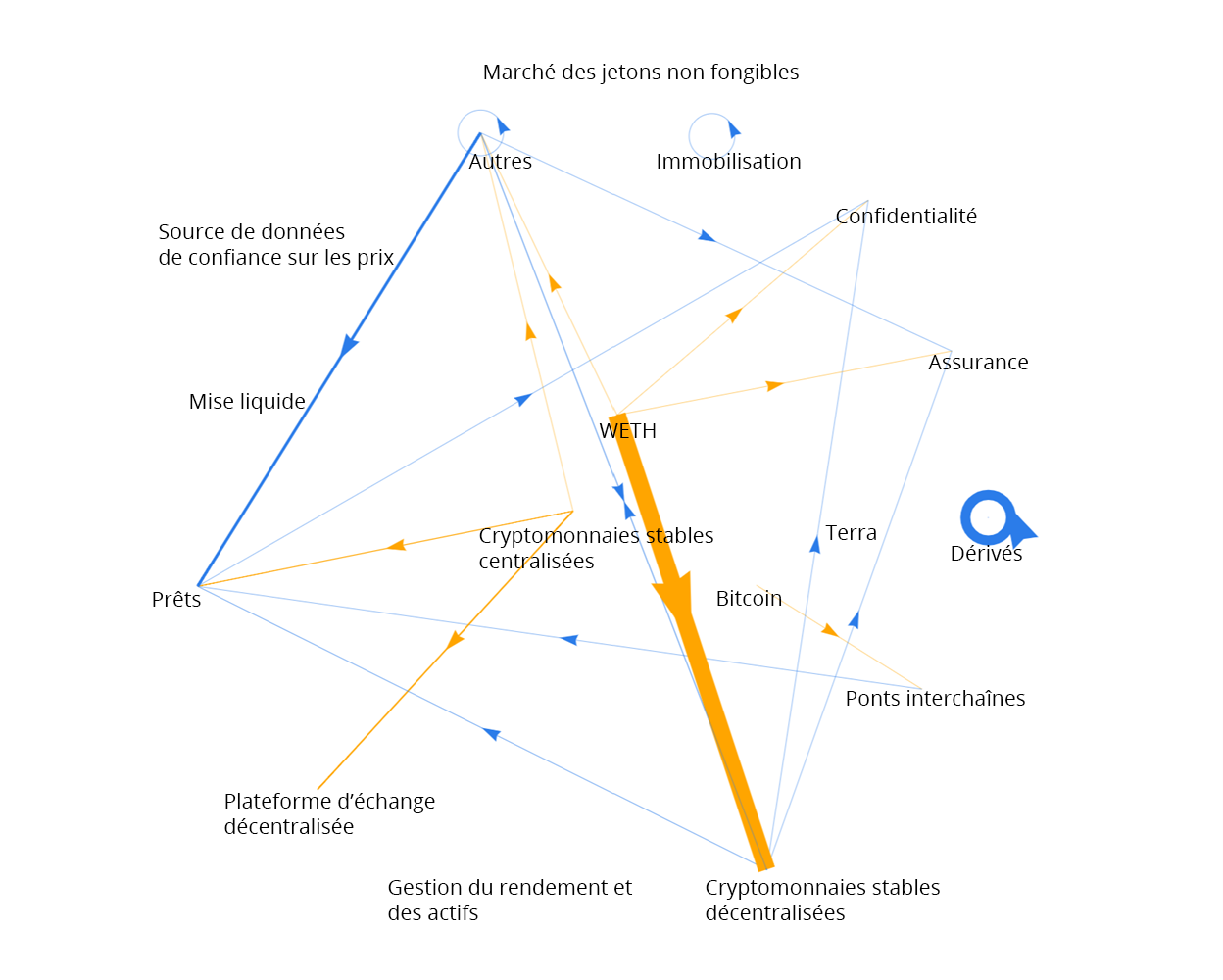

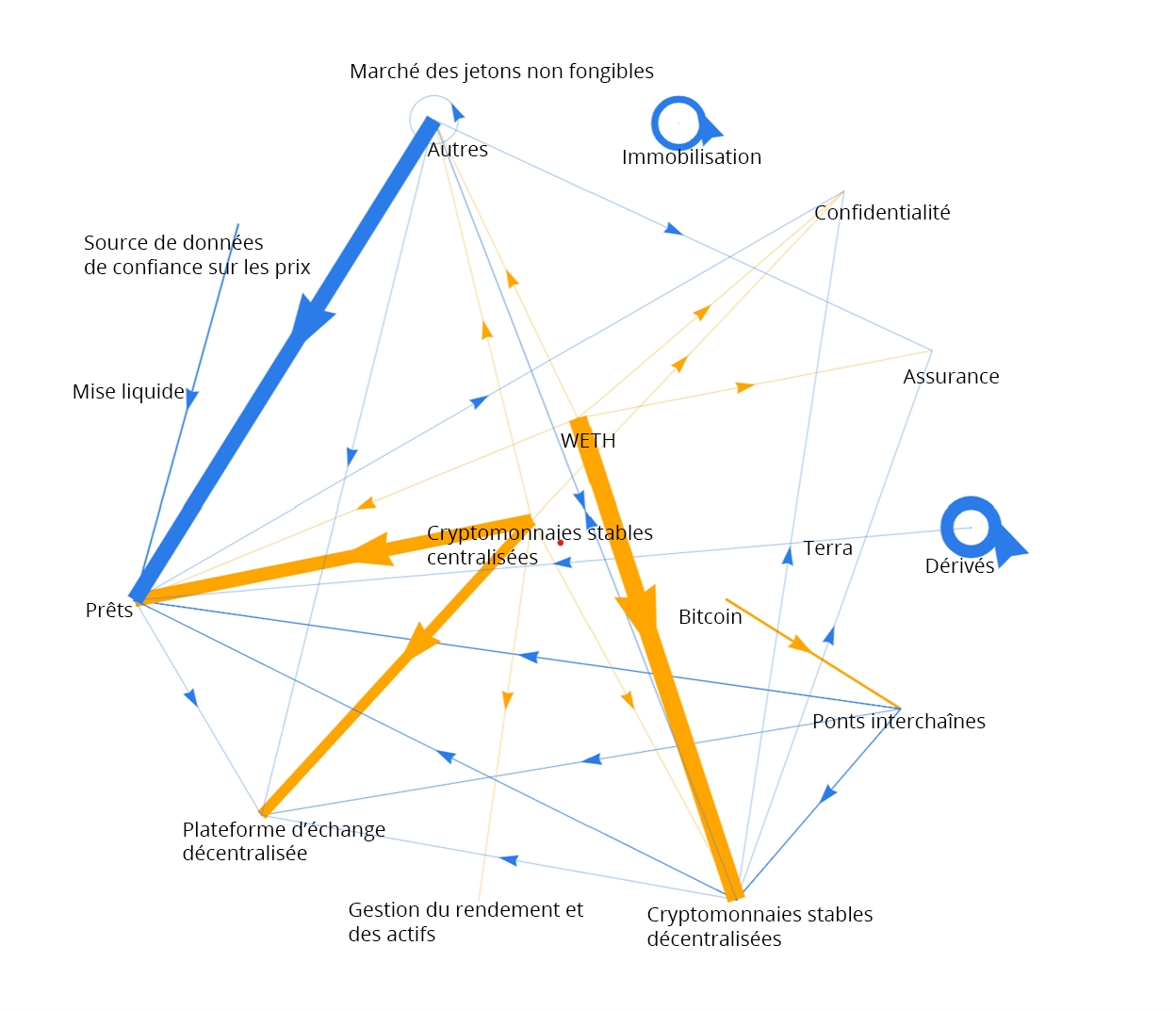

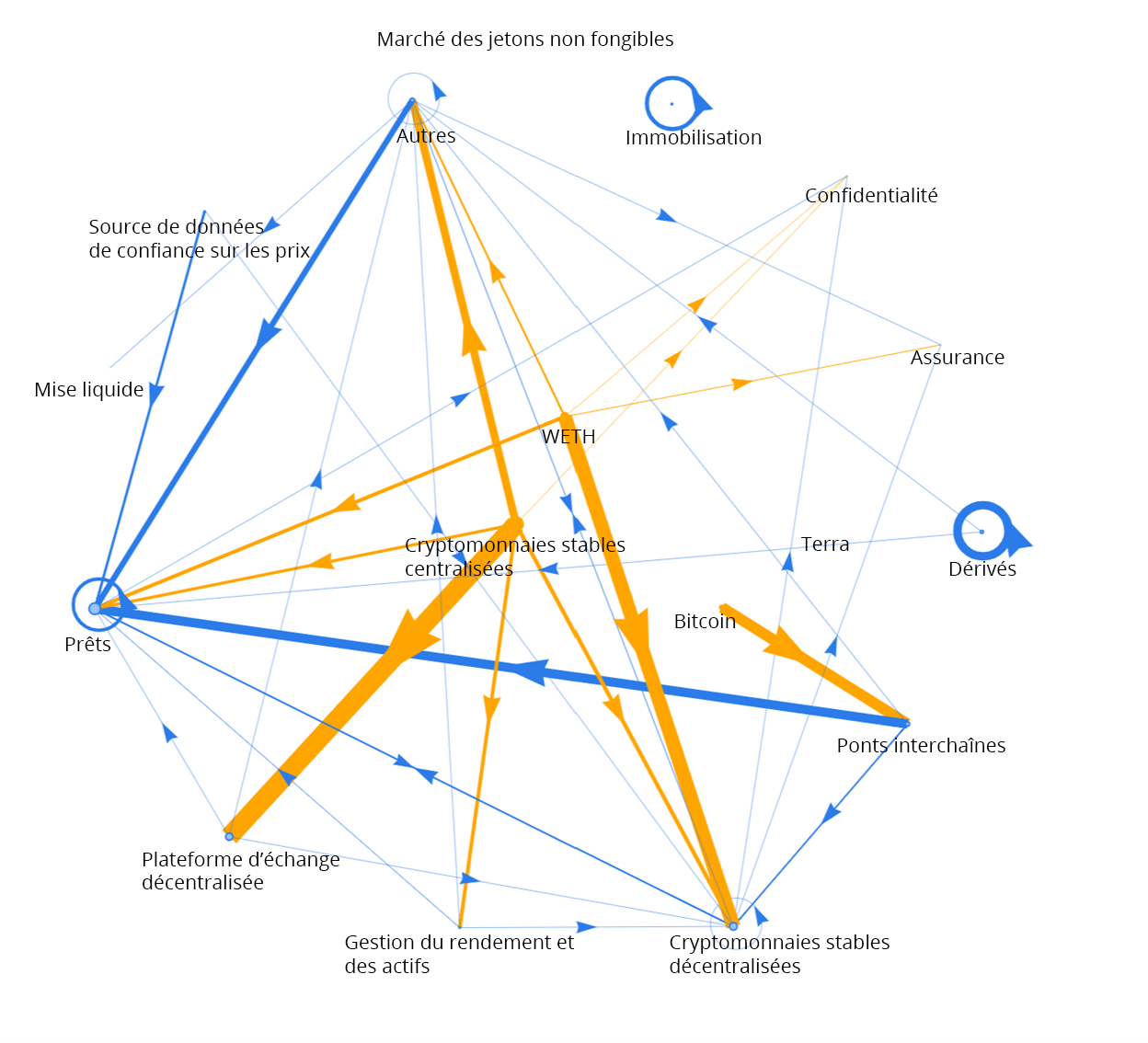

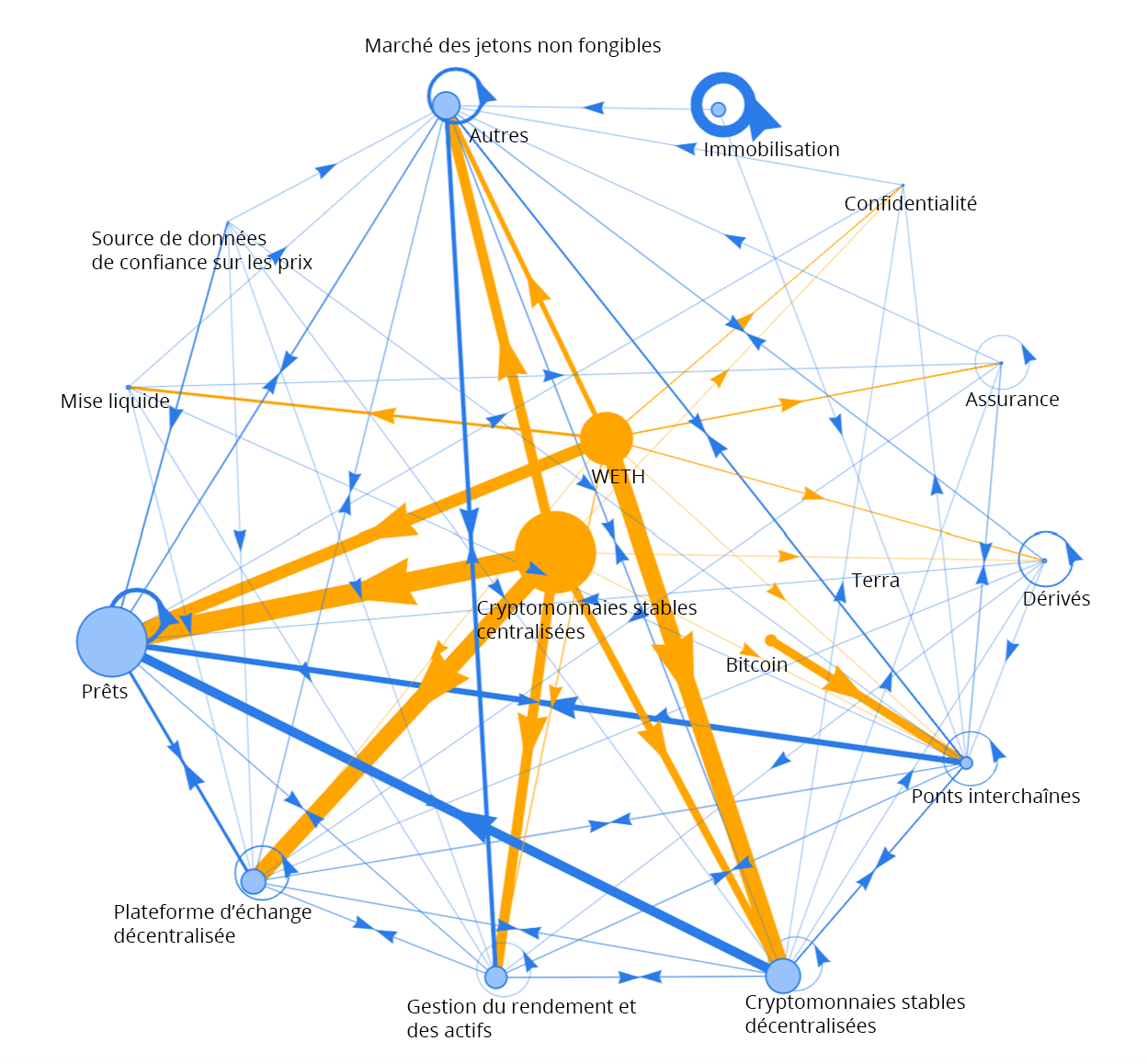

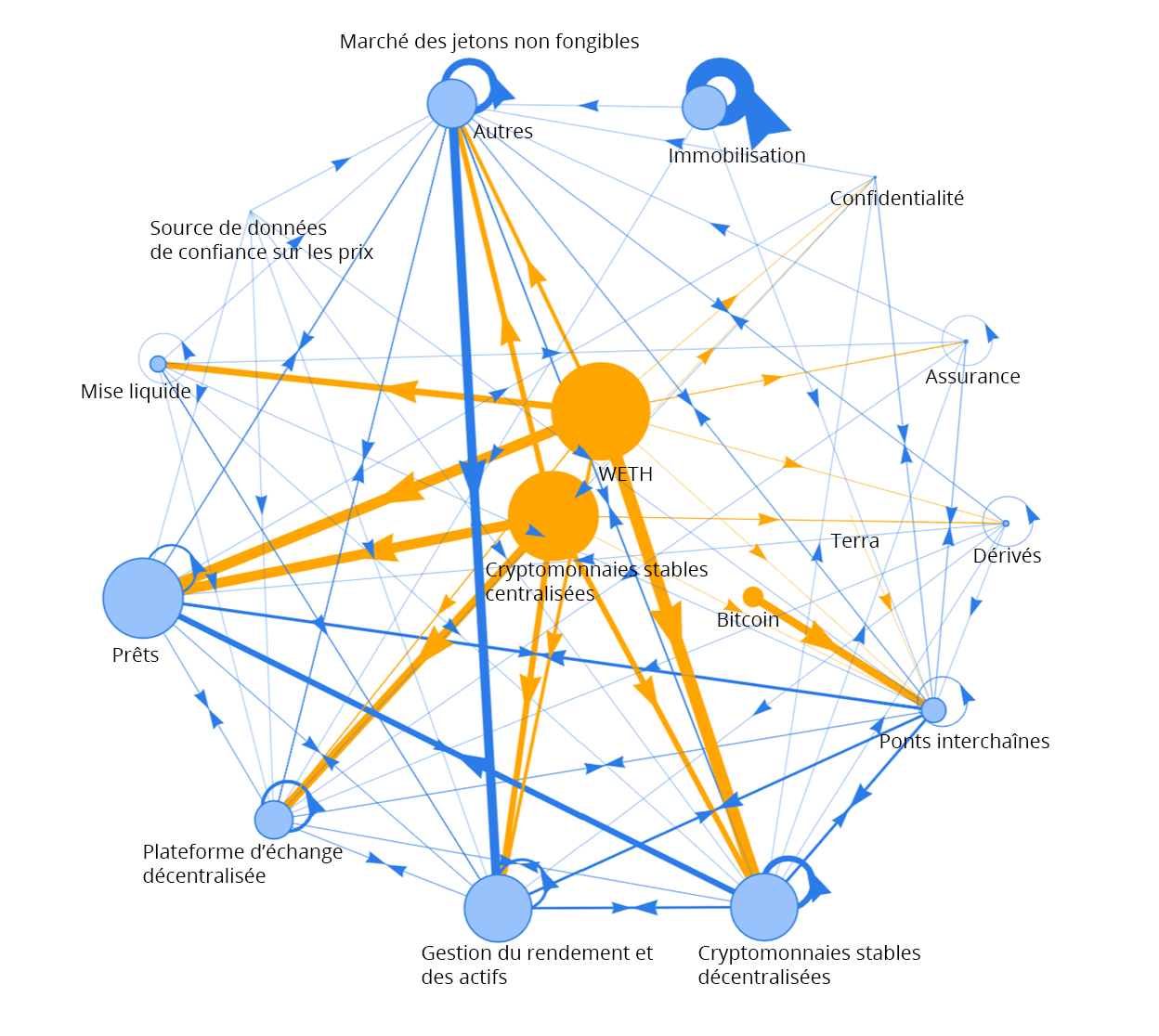

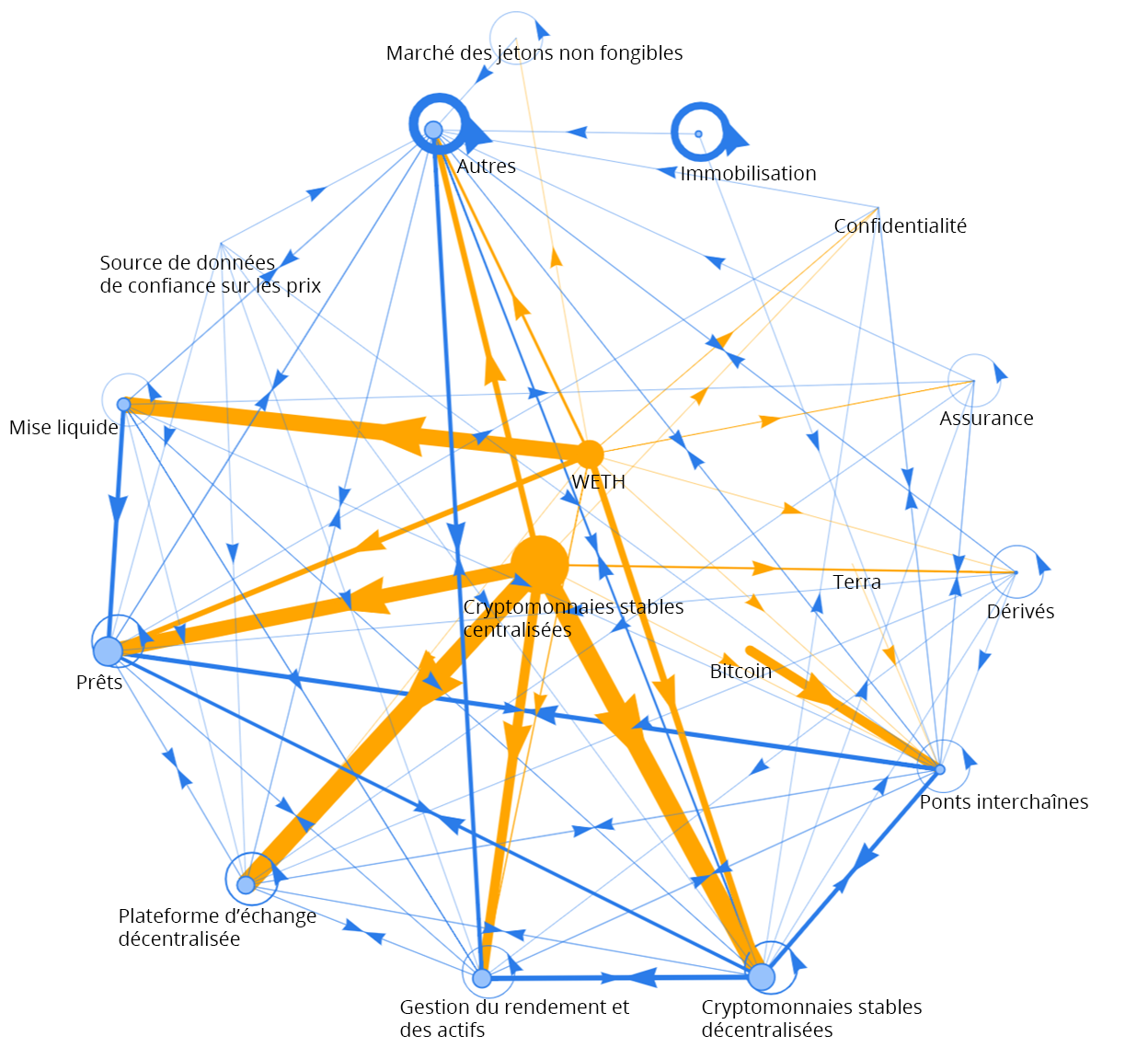

- Forte concentration et interconnectivité dans le système : La figure 3 montre le réseau de finance décentralisée d’Ethereum (selon Chiu et autres, 2023). En l’examinant, on constate que l’interconnectivité du réseau a augmenté au fil du temps. En outre, le système dépend largement de la cryptomonnaie stable centralisée et du jeton d’origine (ETH), qui sont représentés par deux points orange au centre de la figure. Les points bleus sur le cercle extérieur représentent différents secteurs des services de finance décentralisée. Chaque secteur comprend habituellement plusieurs fournisseurs (et protocoles), mais la concentration demeure assez élevée dans la plupart des secteurs, car la majeure partie de la valeur est verrouillée dans une poignée de protocoles de finance décentralisée. Si l’un de ces principaux protocoles devait subir un choc opérationnel ou financier, les effets pourraient se propager à l’ensemble du système3.

- Émergence de la finance centralisée non réglementée : Bien que la finance décentralisée cherche à éliminer les intermédiaires centralisés, les connaissances spécialisées requises pour gérer les clés privées et interagir avec la chaîne de blocs rendent difficile la participation directe des utilisateurs particuliers. En conséquence, on assiste à l’émergence d’intermédiaires centralisés, qui ne sont pas transparents ni réglementés (finance centralisée), et dont le fonctionnement est très différent de celui des plateformes de finance décentralisée. Ces intermédiaires offrent aussi des services financiers basés sur les cryptoactifs, mais contrairement aux plateformes de finance décentralisée, ils sont dirigés par des personnes – et non par des contrats intelligents –, ce qui les rend peu transparents et expose les investisseurs à des risques de conservation. Les faillites récentes de plateformes centralisées, comme Celsius et FTX, font ressortir les risques associés à ces entités non réglementées.

Figure 3 : Réseau de finance décentralisée du point de vue de la valeur verrouillée

Figure 3 : Réseau de finance décentralisée du point de vue de la valeur verrouillée

Réseau de finance décentralisée

Nota : Le WETH est un jeton qui représente l’ether (ETH) et le rend utilisable dans le système de finance décentralisée.

Les enjeux réglementaires de la finance décentralisée

À l’heure actuelle, la finance décentralisée comporte peu de risques pour la stabilité financière. Cependant, ses liens avec l’économie réelle pourraient s’accroître au fil du temps. De nombreuses vulnérabilités de la finance décentralisée sont similaires à celles du système financier traditionnel : risque de retraits massifs du côté des cryptomonnaies stables, effet de levier en lien avec les prêts et interconnectivité des protocoles. De plus, la finance décentralisée connaît de nouveaux défis qui sont propres à la chaîne de blocs :

- de nouveaux points de défaillance apparaissent quand les chaînes de blocs se connectent entre elles ou au monde extérieur (p. ex., les ponts interchaînes et les sources de données de confiance sur les prix, appelées « oracles »)

- de nouveaux canaux d’amplification, comme les prêts éclair, donnent l’occasion à des individus malveillants d’acquérir des milliards de dollars de fonds sans vérification de crédit ni exigence de garanties

- la surveillance réglementaire est complexe en raison du caractère anonyme et sans frontières des chaînes de blocs publiques

Conclusion

La finance décentralisée a connu une croissance rapide et constitue un écosystème complexe, ayant un degré élevé d’interconnexion. Ses éléments novateurs – comme les contrats intelligents, son caractère composable et la jetonisation – ouvrent des possibilités pour les futurs systèmes monétaires et de paiement. Toutefois, plusieurs défis subsistent alors que la finance décentralisée expose le système financier à de nouveaux risques. Les décideurs et les organismes de réglementation doivent trouver le juste équilibre entre la promotion de l’innovation et l’atténuation des risques.

Notes

- 1. CoinMarketCap, « Total Cryptocurrency Market Cap », Global Cryptocurrency Charts (septembre 2023).[←]

- 2. Voir Chiu et Koeppl (2019) pour une modélisation formelle du règlement d’actifs fondé sur les chaînes de blocs.[←]

- 3. Les liens entre garanties, par exemple, peuvent entraîner des répercussions négatives. En mars 2022, la volatilité du cours de la cryptomonnaie stable USDC a eu un impact négatif sur le prix du Dai, qui utilisait celle-ci comme l’un de ses actifs de réserve.[←]

Bibliographie

Aramonte, S., W. Huang et A. Schrimpf (2021). « DeFi risks and the decentralisation illusion », BIS Quarterly Review, Banque des Règlements Internationaux, décembre, p. 21-36.

Chiu, J., et T. V. Koeppl (2019). « Blockchain-Based Settlement for Asset Trading », The Review of Financial Studies, vol. 32, no 5, p. 1716-1753.

Chiu, J., C. M. Kahn et T. V. Koeppl (2022). « Grasping decentralized finance through the lens of economic theory », Revue canadienne d’économique, vol. 55, no 4, p. 1702-1728.

Chiu, J., T. V. Koeppl, H. Yu et S. Zhang (2023). Understanding DeFi through the Lens of a Production-Network Model, document de travail du personnel 2023-42, Banque du Canada.

Avis d’exonération de responsabilité

Les notes analytiques du personnel de la Banque du Canada sont de brefs articles qui portent sur des sujets liés à la situation économique et financière du moment. Rédigées en toute indépendance du Conseil de direction, elles peuvent étayer ou remettre en question les orientations et idées établies. Les opinions exprimées dans le présent document sont celles des auteurs uniquement. Par conséquent, elles ne traduisent pas forcément le point de vue officiel de la Banque du Canada et n’engagent aucunement cette dernière.

DOI : https://doi.org/10.34989/san-2023-15